ĪĪĪĪĮ³Ų┌äėū„ŅlŅlŻ║┤¾┴”░lš╣ļŖ╔╠ĪóŽ“░┘žøśI▐Dą═ĪŻį┌┘Y▒Š╩ął÷╔ŽŻ¼╣½╦Š2011─ĻČ╚śI┐ā┐ņł¾░l▓╝║¾Ż¼ļm╚╗ā¶└¹ØÖį÷╦┘Ą═ė┌╩š╚ļį÷╦┘Ż¼Ą½ūC╚»╩ął÷▀Ć╩ŪĮoėĶ┴╦ĘeśO╗žæ¬Ż¼╔Žų▄╣½╦Š╣╔ār┤¾ØqĮ³15%Ż¼│╔Į╗┴┐╝▒äĪĘ┼┤¾Ż¼╚½ų▄│╔Į╗Ņ~73.81ā|į¬Ż¼Č°╚┌┘Y╚┌╚»╩ął÷ĘĮ├µŻ¼╠KīÄļŖŲ„Į³Ų┌╚┌┘YėÓŅ~┐ņ╦┘╔Ž╔²ĪŻ┼c┤╦═¼ĢrŻ¼ūŅĮ³Ż¼ć°├└()ŠW╔Ž╔╠│Ū┼c║×╝sĮ©┴óæ┬į║Žū„ĻPŽĄŻ¼¬Ü╝ę▀\ĀIĄ─«ö«ö╝ęļŖŅlĄ└ŅAėŗ3į┬Ąū╔ŽŠĆĪŻ

ĪĪĪĪ▐Dą═ļŖ╔╠╩▄ĻPūó

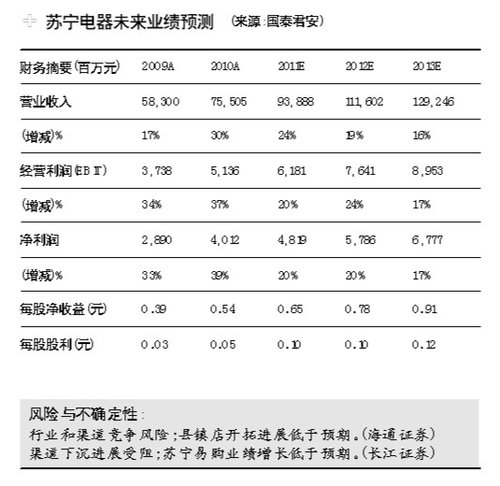

ĪĪĪĪ╠KīÄļŖŲ„┤╦Ū░Ą─╣½ĖµĘQŻ¼2011─Ļ┐╔▒╚ķTĄĻõN╩█į÷╦┘×ķ3.39%Ż¼┼c┐é╩š╚ļį÷╦┘24%▓ŅŠÓ▌^┤¾Ż¼ų„ę¬įŁę“į┌ė┌╣½╦Š2010─ĻĪó2011─Ļą┬ķ_ķTĄĻ▌^ČÓŻ¼Ūę┐ņ╦┘│╔╩ņĪŻ3.39%Ą─į÷╦┘┼cŪ░╚²╝ŠČ╚Ą─┐╔▒╚ĄĻį÷╦┘▓Ņ▓╗ČÓŻ¼Ą½┤╦į÷╦┘╩Ū╣½╦Šūį2007─ĻęįüĒŻ¼│²Į╚┌╬ŻÖCĢrŲ┌═ŌŻ¼ūŅĄ═Ą─┐╔▒╚ĄĻį÷╦┘Ż¼šf├„┤¾▓┐ĘųķTĄĻČ╝ęčų▓Į▀M╚ļ┴╦│╔╩ņŲ┌Ż╗å╬╝ŠČ╚┐┤Ż¼2011─ĻĄ┌╦─╝ŠČ╚┐é╩š╚ļį÷╦┘×ķ24%Ż¼Üwī┘─Ė╣½╦Šā¶└¹ØÖį÷╦┘×ķ17%Ż¼õN╩█╩▄ąąśIŠ░ÜŌŽ┬╗¼ė░Ēæ▌^ąĪŻ¼Ą½ā¶└¹ØÖį÷╦┘Ą═ė┌╩š╚ļį÷╦┘ĪŻ

ĪĪĪĪć°╠®Š²░▓蹊┐åTäó▒∙šJ×ķŻ¼╣½╦Š╚½─ĻśI┐āį÷╦┘Ą═ė┌─Ļ│§ŅAŲ┌ų„ę¬ę“╦žüĒūįā╔éĆĘĮ├µŻ║ŠW┘Åø_ō¶īŹ¾wķTĄĻĪŻ╣½╦ŠĄ─æ¬ī”ų«▓▀╩ŪŻ¼ę╗ĘĮ├µ┤¾┴”░lš╣ūįėąĄ─ęū┘ÅŲĮ┼_üĒĀÄŖZ┴„╩¦Ą─╩ął÷Ż¼┴Ēę╗ĘĮ├µ╝ė┤¾╚²Īó╦─ŠĆ│Ū╩ąĄ─ØB═ĖŻ¼Åøčaį┌ę╗ĪóČ■ŠĆ│Ū╩ą╩▄ĄĮĄ─ø_ō¶ĪŻ

ĪĪĪĪ╠KīÄęū┘Åūį2010─Ļ2į┬ķ_╩╝╔ŽŠĆ▀\ąąĪŻ╚ź─ĻŻ¼╠KīÄī”ļŖūė╔╠äšŲĮ┼_╠KīÄęū┘Å▀Mąą┴╦ę╗ŽĄ┴ąš{š¹ĪŻį┌īŹ¼FļŖūė╔╠äšśI䚬Ü┴ó▀\ĀIĄ─╗∙ĄA╔Žī”╔╠ŲĘęÄäØĪó╬’┴„┼õ╦═Īó┐═涾w“ץ╚ĘĮ├µ▀Mąąā×╗»Ż╗▓óę╗▓Į═Ų▀M╣½╦ŠīŹ¾wśIäš┼cŠWĮjśI䚥─Ę■äš┘Yį┤╣▓ŽĒĪŻÅ─īŹļHą¦╣¹üĒ┐┤Ż¼2011─ĻīŹ¼F─ĻõN╩█╩š╚ļ╝s59ā|į¬Ż¼▌^2010─Ļ20ā|į¬Ą─õN╩█ęÄ─Żį÷ķL┴╦Į³ā╔▒ČŻ¼▄Q╔Ēć°ā╚ļŖūė╔╠äšŪ░╚²ĪŻ

ĪĪĪĪį┌ķLĮŁūC╚»čąŠ┐åT═»╠m┐┤üĒŻ¼╠KīÄļŖŲ„╬┤üĒĄ─┐┤³cį┌ė┌Ż║╣½╦Šį┌õN╩█ęÄ─Ż║═ŠWĮj▓╝ŠųĘĮ├µŠ∙ęčśŗĮ©┴╦ĖéĀÄ▒┌ēŠĪŻŅAėŗ╬┤üĒ╣½╦Šį┌¼Fėą╗∙ĄA╔Žīó▀Mę╗▓Į═Ļ╔Ų╚½ć°Ą─ŠWĮj▓╝ŠųŻ¼╠žäe╩Ū└^└m╝ė┐ņį┌╚²╦─ŠĆ│Ū╩ąĄ─Ū■Ą└Ž┬│┴ĪŻ┐┤║├╬┤üĒ╚²╦─ŠĆ│Ū╩ąõN╩█╩š╚ļĄ─┐ņ╦┘į÷ķLī”╣½╦Šš¹¾wõN╩█ęÄ─ŻĄ─╠ß╔²ū„ė├ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼╠KīÄęū┘ŬÜ┴ó▀\ĀIęįüĒŻ¼ųžęĢ┐═涾w“ץ─Ė─╔ŲŻ¼ī”ė┌Ž¹┘Mš▀Ą─╬³ę²┴”║═š│ąįų▓Įį÷ÅŖĪŻ╬┤üĒ╣½╦Šīó═Ų▀MīŹ¾wśIäš┼cŠWĮjśI䚥─Ę■äš┘Yį┤╣▓ŽĒŻ¼╩╣ŠĆ╔ŽśIäš│╔×ķķLŲ┌└Łäė╣½╦ŠśI┐āį÷ķLĄ─ėųę╗ųžę¬“īäė┴”ĪŻ

ĪĪĪĪī”ė┌īŹ¾w╝ęļŖ▀Bµi▀\ĀIļŖ╔╠─▄ʱ│╔╣”│ų└mė»└¹Ż¼ę▓ėąÖCśŗī”┤╦▒Ē╩Š┘|ę╔ĪŻ

ĪĪĪĪ├µī”╠KīÄęū┘ÅĄ─ß╚ŲŻ¼ć°├└ę▓═┤Ž┬øQą─┤¾┴”░lš╣ŠW╔Ž┘Å╬’ŲĮ┼_Ż¼ę╗╩Ū┼c«ö«öŠW║Žū„Ż¼Č■╩Ūūį╝║ųĖ┼╔╚╦åT▀\ū„Äņ░═┘Å╬’ŠWĪŻ

ĪĪĪĪšą╔╠ūC╚»šJ×ķŻ¼ļŖūė╔╠äšŲĮ┼_ī”ė┌īŹ¾w╝ęļŖ▀Bµi╔╠üĒšf╩Ūę╗éĆ║▄┤¾Ą─ĖéĀÄī”╩ųĪŻė╔ė┌╩ął÷┐šķgŠ▐┤¾(ō■╩ął÷Ęų╬÷ŅA£yŻ¼ŠW┘ÅęÄ─Żīóė╔2010─Ļ5100ā|į¬į÷ķLų┴2014─Ļ1╚fā|į¬)Ż¼ęį╝░▒Š╔ĒĄ─ŲĘ┼Ųų¬├¹Č╚Ż¼ć°├└ŠW╔ŽŪ■Ą└īóĢ■╩Ūą┬Ą─į÷ķL³cŻ¼Ą½╩ŪĖéĀÄę▓īóĢ■ĘŪ│Ż╝ż┴ęŻ¼ļŖūė╔╠äšŲĮ┼_Ą─ė»└¹─▄┴”ę▓╩Ūę╗éĆ╠¶æĪŻ

ĪĪĪĪĖ▀╣▄įę2ā|į÷│ų

ĪĪĪĪ┤╦═ŌŻ¼╬┤üĒė░Ēæ╠KīÄ║═ć°├└Į±─ĻśI┐āĄ─ę“╦ž▀Ćėą▓╗Š├Ū░╔╠äš▓┐Ą─▒ĒæBŻ║ĘQ╝ęļŖŽ┬Ól▀Ćīó└^└mīŹąąĪŻ║Ż═©ūC╚»šJ×ķŻ¼Į±─Ļīó╩Ū╠KīÄļŖŲ„ųžę¬Ą─ė^▓ņ┤░┐┌Ż║╣½╦Š╩š╚ļį÷╦┘į┌ć°╝ę║Ļė^š{┐ž(╚ńĘ┐Ąž«a╩ął÷╬┤üĒĄ─▓╗┤_Č©ąį)ė░ĒæŽ┬╝ęļŖ╩ął÷▒Ē¼F(Ą½└Łäė╝ęļŖŽ¹┘Mą┬ę╗▌åš■▓▀ę▓┐╔─▄Ģ■ėąĘeśOū„ė├)Ż¼Č°═¼Ģr╩▄ųŲė┌╠ōöMŲĮ┼_ĖéĀÄē║┴”║═Č╠Ų┌═Č╚ļį÷╝ėŻ¼─▄ʱ½@Ą├╣└ųĄ╠ß╔²Ą─ūŅ┤¾┐┤³cį┌ė┌╩š╚ļ(ė╚Ųõ╩Ū╚²╦─╝ē╩ął÷═žš╣║═ęū┘ÅļŖūė╔╠äšŲĮ┼_░lš╣“īäėĄ─╩š╚ļ)į÷╦┘─▄ʱ│¼ŅAŲ┌ĪŻ

ĪĪĪĪš²╩Ūėą╗∙▒Š├µ╔ŽĄ─┤╠╝żŻ¼Į³Ų┌╠KīÄļŖŲ„═╗╚╗Ę┼┴┐└Ł╔²Ż¼Ą½ę▓ėą╣½╦Š┘Y▒Š▀\ąąīė├µĄ─┤╠╝żĪŻ

ĪĪĪĪ╣½╦Š1į┬13╚šį°╣½ĖµŻ¼╣▄└Ēīė═Ļ│╔į÷│ųąąäėŻ║2011─Ļ12į┬13╚šų┴2012─Ļ1į┬12╚šŻ¼╣½╦ŠĖ▒ČŁ╩┬ķLĪó┐é▓├Į├„ĪóĖ▒┐é▓├├ŽŽķä┘ĪóĖ▒┐é▓├╚╬Š■╝░Ųõ╦¹║Žėŗ12├¹║╦ą─╣▄└Ē╚╦åT╣▓ėŗį÷│ų╣½╦Š╣╔Ę▌2363.04╚f╣╔Ż¼╝sš╝╣½╦Š╣╔Ę▌┐éŅ~Ą─0.338%Ż¼į÷│ų┐éĮŅ~╝s×ķ2ā|į¬ĪŻŲõķg╣╔ārį┌8.88į¬-7.98į¬ų«ķgĪŻ

ĪĪĪĪČ°╚ź─Ļ7į┬8╚šŻ¼╣½╦Š╣╔¢|┤¾Ģ■┼·£╩┴╦Č©Ž“į÷░lĘĮ░ĖŻ¼2011─Ļ10į┬24╚š╣½╦Š╣½ĖµŻ¼ūC▒OĢ■═¼ęŌ╣½╦Šęį12.3į¬Č©į÷╝s4.47ā|╣╔(╚½┘Yūė╣½╦ŠØÖ¢|═Č┘YšJ┘Å2.85ā|╣╔Ż¼Ž▐╩█Ų┌36éĆį┬)Ż¼─╝┘Y╝s55ā|į¬═ČŽ“▀BµiĄĻ░lš╣ĒŚ─┐17 .87ā|į¬Īó╬’┴„ŲĮ┼_Į©įOĒŚ─┐29.5ā|į¬Īóą┼ŽóŲĮ┼_╔²╝ēĒŚ─┐2.22ā|į¬Īóča│õ┴„äė┘YĮ5.5ā|į¬ĪŻ

ĪĪĪĪ░┤ššūC▒OĢ■ęÄČ©Ż¼╔Ž╩ą╣½╦ŠČ©Ž“į÷░l▀^Ģ■ėąą¦Ų┌╩Ū┼·Å═ūįŽ┬░lų«╚šŲ6éĆį┬ā╚Ż¼ę▓Š═╩Ūšfį┌Į±─Ļ5į┬24╚šų«Ū░ėąą¦ĪŻ╔Žų▄╬ÕŻ¼╠KīÄļŖŲ„╩šł¾10 .65į¬Ż¼ŠÓļxį÷░lār▀Ćėą15%ū¾ėęĄ─┐šķgĪŻę“┤╦Ż¼ÖCśŗĄ╚ų„┴”┘YĮ┐┤ĄĮ▀@ā╔éĆČ©ą─═ĶŻ¼╗“įS▓┼Ėęė┌Ū╦äė╠KīÄļŖŲ„Ą─╣╔ārĪŻ

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪš{▓ķĘQŲĮ░ÕļŖęĢōQŲ┴┘M▀^Ė▀ ▀^░ļš╝š¹ÖCār80%

š{▓ķĘQŲĮ░ÕļŖęĢōQŲ┴┘M▀^Ė▀ ▀^░ļš╝š¹ÖCār80%>>>įö╝Üķåūx

▒Š╬─ś╦Ņ}Ż║╝ęļŖ▀BµiŠ▐Ņ^ų\▐Dą═ ŠÓČ©į÷ār╔ąėą15%┐šķg

ĄžųĘŻ║http://m.sdlzkt.com/a/zhibo/20120315/40710.html

ŠWėč³cįu

ŠWėč³cįu

Š½▓╩ī¦ūx

Š½▓╩ī¦ūx

┐Ų╝╝┐ņł¾

┐Ų╝╝┐ņł¾ ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š