F6┤¾öĄō■蹊┐į║ūŅą┬░l▓╝ĪČ2024ųąć°Ų¹▄ć║¾╩ął÷ŠS▒ŻąąśI░ūŲżĢ°ĪĘ,ŅAėŗ2024─Ļųąć°│╦ė├▄ć▒Żėą┴┐īó═╗ŲŲ3ā|┤¾ĻP,▒M╣▄ė├涾w┴┐│ų└möU┤¾,Ą½▄ćų„ŠS▒Żų¦│÷ė·░lųö╔„,2024─Ļ║¾╩ął÷ŠS▒Ż«aųĄęÄ─ŻŅAėŗ╝s1.2╚fā|ĪŻ¬Ü┴ó╩█║¾ą┬─▄į┤▀MÅS┼_┤╬š╝▒╚ė╔2021─ĻĄ─2.8%ęčĘŁ▒Čį÷ķLų┴2024─ĻĄ─7.2%ĪŻ

ę╗Īó蹊┐│╔╣¹š¬ę¬

01

ŅAėŗ2024─Ļųąć°│╦ė├▄ć▒Żėą┴┐īó═╗ŲŲ3ā|┤¾ĻP,▒M╣▄ė├涾w┴┐│ų└möU┤¾,Ą½▄ćų„ŠS▒Żų¦│÷ė·░lųö╔„,2024─Ļ║¾╩ął÷ŠS▒Ż«aųĄęÄ─ŻŅAėŗ╝s1.2╚fā|ĪŻ

02

2024─ĻŲĮŠ∙ąą±é└’│╠╝s10,251╣½└’,ŽÓ▒╚2023─Ļ,āHę╗ŠĆ│Ū╩ąį÷ķL1%,Ųõ╦¹│Ū╩ą╝ēäeŠ∙ėą▓╗═¼│╠Č╚Ž┬ĮĄĪŻ

03

ŽÓ▒╚2023─Ļ,2024─Ļ£pš±Ų„║═┐žųŲ▒█õN┴┐Ęųäeį÷ķL4%Īó5%ĪŻ▄ć²g7-9─ĻĢr,£pš±Ų„Īó┐žųŲ▒█Ą─Ė³ōQ┬╩┐ņ╦┘╔Ž╔²,ļSų°╬ęć°│╦ė├▄ćŲĮŠ∙▄ć²gĄĮ▀_7.1─Ļ,Ąū▒P┼õ╝■ąĶŪ¾īó└^└mį÷╝ėĪŻ

04

ÖCė═Īó▌å╠źĄ╚ŲĘŅÉć°«aŲĘ┼ŲØB═Ė┬╩ų─Ļ▀fį÷ĪŻć°«a▌å╠źŲĘ┼Ų╩ął÷Ę▌Ņ~į┌ą┬ę╗ŠĆ╝░ęįŽ┬│Ū╩ąų─Ļ┐ņ╦┘į÷ķL,Ūę▓┐Ęųć°«aŲĘ┼Ųį┌ą┬─▄į┤Ų¹▄ćŅIė“Ę▌Ņ~Ę┤│¼═Ō┘YŲĘ┼Ų,š╣¼F│÷Ė³ÅŖä┼Ą─ĖéĀÄ┴”ĪŻ

05

2024─Ļ║¾╩ął÷└█ėŗ«aųĄ═¼▒╚Ž┬╗¼1%,└█ėŗ┼_┤╬┼c╚ź─Ļ│ųŲĮ,Ą½│¼░ļöĄķTĄĻ┼_┤╬═¼▒╚žōį÷ķLĪŻśIäšīė├µ,│²ŠSą▐Īó▌å╠ź┼_┤╬═¼▒╚į÷ķL4%═Ō,Ųõ╦¹śI䚊∙Ž┬╗¼,║¾╩ął÷į÷ķLäė┴”├„’@▓╗ūŃĪŻ

06

Ė„ŅÉķTĄĻŠ∙į┌ĘeśO═žīÆĘ■äšĒŚ─┐,╠žäe╩Ū▌å╠ź║═ŠSą▐ŅÉĘ■äš,╝╚╩Ū╩ął÷ąĶŪ¾“īäėĄ─▒ž╚╗ĮY╣¹,ę▓╩ŪķTĄĻūį╔Ē╠ß╔²ĖéĀÄ┴”ĪóīŹ¼F┐╔│ų└m░lš╣Ą─ĻPµI┼e┤ļĪŻ

07

Į³─ĻüĒ,å╬┤╬▀MÅSāHŽ¹┘Må╬ę╗ĒŚ─┐Ą─▄ćų„š╝▒╚ų─Ļį÷Ė▀ĪŻŠ═╗∙ĄA▒ŻBĒŚ─┐Č°čį,▄ćų„▀MÅSŅl┬╩’@ų°ĮĄĄ═ŪęĮĄ╝ēŽ¹┘M├„’@ĪŻ▄ćų„Ž¹┘MĖ³╝ėųö╔„ŪęŠ█Į╣, “└Ēąį” ę└┼f╩Ū«öŪ░Ą─ų„╗∙š{ĪŻ

08

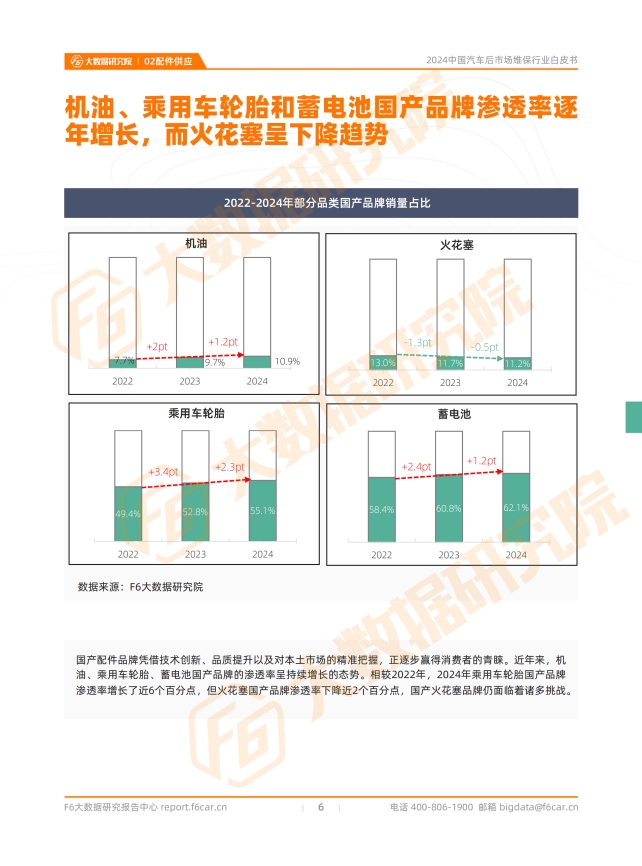

¬Ü┴ó╩█║¾ą┬─▄į┤▀MÅS┼_┤╬š╝▒╚ė╔2021─ĻĄ─2.8%ęčĘŁ▒Čį÷ķLų┴2024─ĻĄ─7.2%,ėą┴”Ħäė┴╦ą┬─▄į┤ŠS▒Ż«aųĄęÄ─ŻĄ─ų▓ĮöU┤¾,ŅAėŗ2024─Ļą┬─▄į┤Ų¹▄ćĄ─ŠS▒Ż«aųĄęÄ─ŻīóĮ³600ā|į¬ĪŻ

09

2024─Ļš¹¾wČ°čį,Ė³ōQäx▄ćŲ¼ĪóŪÕŽ┤┐šš{Ą╚ČÓöĄĒŚ─┐▀MÅS┼_┤╬═¼▒╚žōį÷ķL,Ą½į┌ą┬─▄į┤Ų¹▄ć╔Ž,Ė³ōQ└õģsę║Ą╚▒ŻBąĶŪ¾ĪóĖ³ōQ┐žųŲ▒█Ą╚ŠSą▐ąĶŪ¾į÷ķL’@ų°,×ķ║¾╩ął÷ūó╚ļ┴╦ą┬Ą─╗Ņ┴”ĪŻ

10

ŽÓ▌^ė┌é„Įy▄ć,ą┬─▄į┤▄ćį┌┘N─żśIäš╔Ž▒Ē¼F│÷Ė³×ķÅŖ┴ęĄ─ęŌįĖŲ½║├ĪŻĮ³─ĻüĒ║¾╩ął÷┘N─żĘ■äšķTĄĻØB═Ė┬╩ų─Ļ╠ß╔²,Ą½▄ćę┬─żĘ■äš┐═å╬ārģsų─ĻŽ┬ĮĄ,ārĖ±ā╚ŠĒŽ┬Ą─śIäšĖéĀÄ╚šęµ╝ż┴ęĪŻ

Č■ĪóŠ½╚AĮŌūx

1Īó2024─ĻŲĮŠ∙ąą±é└’│╠╝s10,251╣½└’,Į³─ĻüĒš¹¾w│╩Ž┬ĮĄ┌ģä▌

ę▀Ūķ▀^║¾,2023─Ļ▄ćų„─ĻŠ∙ąą±é└’│╠ėą╦∙╗ųÅ═,Ą½▓ó╬┤▀_ĄĮ2021─ĻĄ─╦«ŲĮ,Č°2024─ĻŲĮŠ∙ąą±é└’│╠└^└mŽ┬ĮĄ,Ę┤ė││÷╬┤üĒ▄ćų„Ą─│÷ąą┌ģä▌╚į┤µį┌▓╗┤_Č©ąįĪŻ

Į³─ĻüĒ,╣▓ŽĒ│÷ąąĘĮ╩ĮĄ─Ųš╝░»B╝ėė·╝ė═Ļ╔ŲĄ─╗∙ĄAĮ©įO,ę╗Č©│╠Č╚╔ŽĮĄĄ═┴╦▓┐Ęų▄ćų„±{▄ć│÷ąąĄ─ąĶŪ¾ĪŻ

┴Ēę╗ĘĮ├µ,ļSų°ą┬─▄į┤▄ćØB═Ė┬╩Ą─▓╗öÓ┼╩╔²,╩▄└m║Į└’│╠Ž▐ųŲ,▄ćų„ķL═Š│÷ąąĄ─±{▄ćąĶŪ¾╗“╩▄ė░ĒæĪŻ

2Īó2024─Ļ,æęÆņŽĄĮy╚ń┐žųŲ▒█Īó£pš±Ų„õN┴┐ėą╦∙į÷ķL,Č°ØÖ╗¼ė═ĪóųŲäėŽĄĮyĪó▀^×VŽĄĮyĄ╚▒ŖČÓŲĘŅÉõN┴┐═¼▒╚Ž┬╗¼

2024─ĻĮžų┴10į┬,┐žųŲ▒█Īó£pš±Ų„Ą╚æęÆņŽĄĮyĪóąŅļŖ│žŅÉļŖŲ„ŽĄĮyĪó╦«▒├ŅÉ£ž┐žŽĄĮyĄ─õN┴┐═¼▒╚ėą╦∙į÷ķL,Ą½ØqĘ∙Š∙į┌5%ęįā╚ĪŻ

ØÖ╗¼ė═ĪóųŲäėŽĄĮyĪó▀^×VŽĄĮyĪó³c╗ŽĄĮyĄ╚ČÓéĆŽÓĻPŲĘŅÉõN┴┐═¼▒╚Ž┬╗¼,Ųõųąūįäėūā╦┘Žõė═Īóäx▄ć▒PĪó╚╝ė═×VŪÕŲ„Ą╚ŲĘŅÉõN┴┐═¼▒╚ĮĄĘ∙Š∙į┌10%ęį╔ŽĪŻ

3ĪóÖCė═Īó│╦ė├▄ć▌å╠ź║═ąŅļŖ│žć°«aŲĘ┼ŲØB═Ė┬╩ų─Ļį÷ķL,Č°╗╗©╚¹│╩Ž┬ĮĄ┌ģä▌

ć°«a┼õ╝■ŲĘ┼Ųæ{ĮĶ╝╝ągäōą┬ĪóŲĘ┘|╠ß╔²ęį╝░ī”▒Š═┴╩ął÷Ą─Š½£╩░č╬š,š²ų▓Į┌AĄ├Ž¹┘Mš▀Ą─ŪÓ▓AĪŻĮ³─ĻüĒ,ÖCė═Īó│╦ė├▄ć▌å╠źĪóąŅļŖ│žć°«aŲĘ┼ŲĄ─ØB═Ė┬╩│╩│ų└mį÷ķLĄ─æBä▌ĪŻ

ŽÓ▌^2022─Ļ,2024─Ļ│╦ė├▄ć▌å╠źć°«aŲĘ┼ŲØB═Ė┬╩į÷ķL┴╦Į³6éĆ░┘Ęų³c,Ą½╗╗©╚¹ć°«aŲĘ┼ŲØB═Ė┬╩Ž┬ĮĄĮ³2éĆ░┘Ęų³c,ć°«a╗╗©╚¹ŲĘ┼Ų╚į├µ┼Rų°ųTČÓ╠¶æĪŻ

4Īó│╦ė├▄ć▌å╠źĘĮ├µ,ą┬─▄į┤ŅIė“ć°«aŲĘ┼Ųš╝▒╚│¼é„ĮyŲ¹▄ć,▓┐Ęųć°«aŲĘ┼Ųį┌ą┬─▄į┤ŅIė“Ę▌Ņ~Ę┤│¼═Ō┘YŲĘ┼Ų,š╣¼F│÷Ė³ÅŖĄ─ĖéĀÄ┴”

į┌ą┬─▄į┤Ų¹▄ćŅIė“,ć°«aŲĘ┼Ų▌å╠źĄ─õN┴┐š╝▒╚Ė▀▀_57%,ŽÓ▌^ė┌é„ĮyŲ¹▄ćĖ▀│÷2éĆ░┘Ęų³cĪŻ

╝ÜĘųŲĘ┼ŲüĒ┐┤,é„Įy▄ćŅIė“ųą,═Ō┘YBŲĘ┼ŲĘ▌Ņ~ŅIŽ╚ė┌ć°«aCĪóDŲĘ┼Ų,Ą½į┌ą┬─▄į┤▄ćŅIė“ųą,ć°«aCĪóDŲĘ┼ŲĘ▌Ņ~Ę┤│¼═Ō┘YBŲĘ┼ŲĪŻ

▀@ę╗¼FŽ¾│õĘų▒Ē├„▓┐Ęųć°«aŲĘ┼Ųį┌ą┬─▄į┤Ų¹▄ć╩ął÷Š▀éõ▌^ÅŖĄ─ĖéĀÄ┴”ĪŻ░ķļSą┬─▄į┤Ų¹▄ć╩ął÷Ą─▓╗öÓ░lš╣,Ųõ╦¹ŲĘ┼Ųæ¬└╬└╬░č╬šÖCė÷,▀mĢrš{š¹«aŲĘ▓╝Šų,ęįį┌╝ż┴ęĄ─ĖéĀÄųąšŠĘĆ─_Ė·ĪŻ

5Īó2024─Ļ¬Ü┴ó╩█║¾į┌ÖCė═╩ął÷ųąĄ─Ę▌Ņ~Į³70%,▌^2023─Ļį÷ķL5éĆ░┘Ęų³c

Į³─ĻüĒ,¬Ü┴ó╩█║¾į┌ÖCė═╩ął÷ųąĄ─Ę▌Ņ~│ų└m┼╩╔²ĪŻ

ŽÓ▌^2023─Ļ,2024─Ļ¬Ü┴ó╩█║¾Ą─Ę▌Ņ~į┘Č╚╠ß╔²5éĆ░┘Ęų³c,«öŪ░ęčĮėĮ³70%ĪŻ

¬Ü┴ó╩█║¾ė╔ė┌ŲõĖ³ā×įĮĄ─Ąž└Ē╬╗ų├║═Ė³Ė▀ąįār▒╚Ą─ārĖ±▓▀┬į,Į³─ĻüĒįĮüĒįĮ┌AĄ├Ž¹┘Mš▀ŪÓ▓A,Ą½├µī”╝ż┴ęĄ─╩ął÷ĖéĀÄ,¬Ü┴ó╩█║¾╔╠╝ę╚įąĶ═©▀^▓╗öÓžSĖ╗║═ā×╗»▒ŻBĘ■äšüĒŠS│ųūį╔Ēā×ä▌,ęįØMūŃŽ¹┘Mš▀▓╗öÓ╠ßĖ▀Ą─ąĶŪ¾ĪŻ

6Īó2024─Ļ║¾╩ął÷└█ėŗ┼_┤╬┼c╚ź─Ļ═¼Ų┌│ųŲĮ,į÷ķLäė┴”▓╗ūŃ

2024─Ļ║¾╩ął÷┼_┤╬┼c╚ź─Ļ═¼Ų┌╗∙▒Š│ųŲĮĪŻ

Å─į┬Č╚▒Ē¼FüĒ┐┤,ūį4į┬Ę▌Ų,├┐į┬▀MÅS┼_┤╬Š∙▓╗╝░╚ź─Ļ═¼Ų┌╦«ŲĮ,ė╚Ųõ7-8į┬Ę▌═¼▒╚Ž┬╗¼Ę∙Č╚▀_ĄĮ4%,║¾╩ął÷Č╠Ų┌ā╚śIäš░lš╣├µ┼R▌^┤¾Ą─╠¶æĪŻ

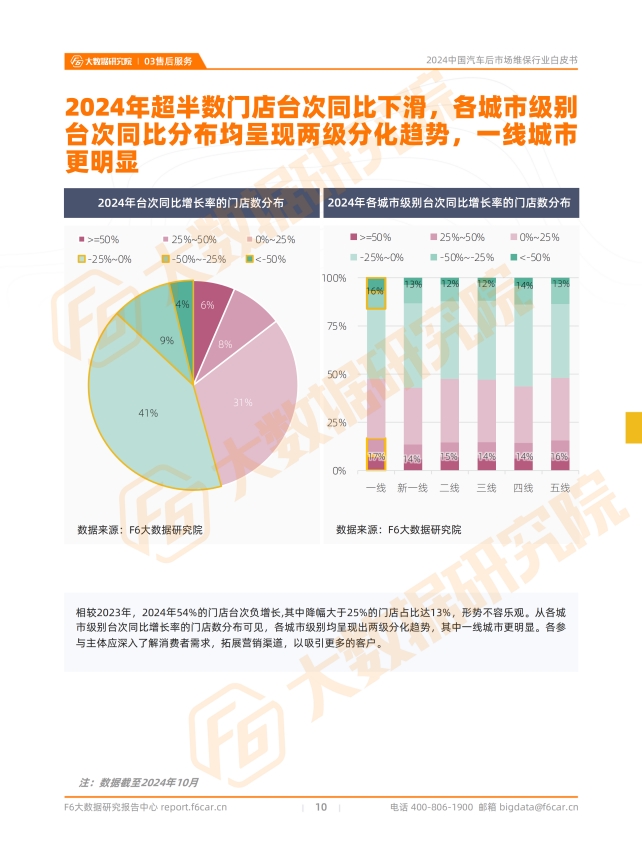

7Īó2024─Ļ│¼░ļöĄķTĄĻ┼_┤╬═¼▒╚Ž┬╗¼,Ė„│Ū╩ą╝ēäe┼_┤╬═¼▒╚Ęų▓╝Š∙│╩¼Fā╔╝ēĘų╗»┌ģä▌,ę╗ŠĆ│Ū╩ąĖ³├„’@

ŽÓ▌^2023─Ļ,2024─Ļ54%Ą─ķTĄĻ┼_┤╬žōį÷ķL,ŲõųąĮĄĘ∙┤¾ė┌25%Ą─ķTĄĻš╝▒╚▀_13%,ą╬ä▌▓╗╚▌śĘė^ĪŻ

Å─Ė„│Ū╩ą╝ēäe┼_┤╬═¼▒╚į÷ķL┬╩Ą─ķTĄĻöĄĘų▓╝┐╔ęŖ,Ė„│Ū╩ą╝ēäeŠ∙│╩¼F│÷ā╔╝ēĘų╗»┌ģä▌,Ųõųąę╗ŠĆ│Ū╩ąĖ³├„’@ĪŻ

Ė„ģó┼cų„¾wæ¬╔Ņ╚ļ┴╦ĮŌŽ¹┘Mš▀ąĶŪ¾,═žš╣ĀIõNŪ■Ą└,ęį╬³ę²Ė³ČÓĄ─┐═æ¶ĪŻ

8Īóå╬┤╬▀MÅSāHŽ¹┘Må╬ę╗ĒŚ─┐Ą─▄ćų„š╝▒╚į÷Ė▀,▄ćų„Ž¹┘MĖ³╝ėŠ█Į╣

å╬┤╬▀MÅSų╗Ž¹┘M1éĆĒŚ─┐Ą─▄ćų„š╝▒╚ė╔2021─ĻĄ─62%į÷ķLų┴2024─ĻĄ─66%,Č°Ž¹┘M4éĆ╝░ęį╔ŽĒŚ─┐Ą─▄ćų„š╝▒╚ė╔11%Ž┬ĮĄų┴9%,Ę┤ė││÷▄ćų„į┌Ų¹▄ćŠS▒ŻŽ¹┘MųąįĮüĒįĮāAŽ“ė┌▀xō±å╬ę╗ĒŚ─┐▀MąąŽ¹┘M,Ž¹┘Mąą×ķĖ³╝ėųö╔„║═Š█Į╣ĪŻ

Į³─ĻüĒ▄ćų„Ž¹┘M─Ż╩ĮųØu┌ģė┌▒Ż╩ž║═║å╝s,ė·╝ėūóųžĖ∙ō■īŹļHąĶŪ¾▀xō±ūŅ▒žę¬Ą─ŠSą▐▒ŻBĒŚ─┐,Č°ĘŪ▀Mąą┤¾ęÄ─ŻĄ─ŠC║ŽŽ¹┘MĪŻ

9Īóå╬▄ć─ĻŠ∙ŠS▒ŻārųĄķ_╩╝┌ģė┌ĘĆČ©,2024─Ļ│¼70%▄ćų„Ž¹┘M▌^2023─Ļ¤oį÷ķL

2022-2024─Ļķg,å╬▄ć─ĻŠ∙ŠS▒ŻārųĄ╩╝ĮKĘĆČ©į┌2,500-2,600į¬ķgĪŻ

Å─▄ćų„Ž¹┘Mąą×ķĘų▓╝üĒ┐┤,ŽÓ▒╚2023─Ļ,2024─Ļ72%▄ćų„Ž¹┘MĮŅ~¤oį÷ķL,ę╗Č©│╠Č╚╔ŽīóęųųŲŲ¹▄ć║¾╩ął÷ŠS▒ŻęÄ─Ż░lš╣╦┘Č╚ĪŻ

Ą½┴Ēę╗ĘĮ├µ,▄ćų„Ž¹┘MąĶŪ¾į÷ķLĘ┼ŠÅ,╗“īó┤╠╝ż╩█║¾Ę■äšŲ¾śI═ŲĻÉ│÷ą┬,ī”═ŲäėąąśI▐Dą═╔²╝ē╗“ėą±įęµĪŻ

10Īó▓╗═¼Ų¹▄ćŲĘ┼Ų▄ćų„ī”ÖCė═ŲĘ┼ŲĄ─▀xō±ėą▓╗═¼Ą─Ų½║├,▒╝±Y▄ćų„ī”CŲĘ┼Ų▒Ē¼F│÷├„’@Ą─Ų½║├āAŽ“

ęįÖCė═×ķ└²,▓╗═¼Ų¹▄ćŲĘ┼Ųī”ė┌ÖCė═ŲĘ┼ŲĄ─▀xō±Ų½║├Č╚┤µį┌├„’@▓Ņ«ÉĪŻ

┤¾▒ŖĪóŖWĄŽ▄ćų„Š∙Ė³āAŽ“ė┌▀xō±ÖCė═AŲĘ┼Ų,ŲõųąŖWĄŽ▄ćų„Ą─Ų½║├āAą▒Č╚Ė³├„’@ĪŻ

īܱR▄ćų„ī”╚²éĆŲĘ┼ŲĄ─Ų½║├Č╚ĮėĮ³ŪęČ╝╠Äė┌▌^Ė▀╦«ŲĮ,Č°▒╝±Y▄ćų„ätī”CŲĘ┼Ų▒Ē¼F│÷śO×ķÅŖ┴ęĄ─Ų½║├ĪŻ

11Īó2024─Ļ¬Ü┴ó╩█║¾ą┬─▄į┤Ų¹▄ć▀MÅS┼_┤╬š╝▒╚▀_7%,ė░Ēæ┴”│ų└mį÷╝ė

2024─Ļ,¬Ü┴ó╩█║¾Ą─ą┬─▄į┤Ų¹▄ć▀MÅS┼_┤╬š╝▒╚ęč▀_7%,▌^2023─Ļį÷ķL2éĆ░┘Ęų³c,Ųõųąį÷│╠╩ĮļŖäė▄ćĮ³─ĻüĒ┼_┤╬š╝▒╚į÷ķLčĖ╦┘,2024─Ļ▌^2021─ĻęčĘŁĘ¼ĪŻ

░ķļSą┬─▄į┤Ų¹▄ć▒Żėą┴┐Ą─▓╗öÓ═╗ŲŲ,▀M╚ļ¬Ü┴ó╩█║¾Ą─ą┬─▄į┤┼_┤╬īó│ų└m┐ņ╦┘į÷╝ė,Ų¹║¾ŠSą▐ÅSĄ─▐Dą═ęčÅ─▀xō±Ņ}▐Dūā×ķ╔·┤µŅ}ĪŻ

12Īóą┬─▄į┤ų„ę¬Ę■äšĒŚ─┐ķTĄĻØB═Ė┬╩į÷ķLčĖ╦┘,╚²ļŖĒŚ─┐Ę■äšķTĄĻØB═Ė┬╩ÄūĮ³│╔▒Č╠ß╔²

ļSų°ą┬─▄į┤Ų¹▄ć▀MÅS┼_┤╬Ą─▓╗öÓį÷╝ė,╩█║¾╩ął÷ųąį┌Ė³ōQ²X▌åė═Īó└õģsę║Īó┘N─żĄ╚┼cą┬─▄į┤Ų¹▄ć├▄ŪąŽÓĻPĄ─Ę■äšĒŚ─┐╔Ž,ķTĄĻØB═Ė┬╩ų─Ļ╠ß╔²ĪŻ

ųĄĄ├ĻPūóĄ─╩Ū,ą┬─▄į┤Ų¹▄ć╠žėąĄ─ļŖ│žĪóļŖÖCĪóļŖ┐ž╚²ļŖŽĄĮyŠS▒ŻĘ■äš,▒M╣▄─┐Ū░ķTĄĻØB═Ė┬╩╚į╠Äė┌▌^Ą═╦«ŲĮ,Ą½Į³─ĻüĒÄūĮ³│╔▒Čį÷ķLĪŻ

╬óą┼╦č╦„╣½▒Ŗ╠¢ĪŠF6Ų¹▄ć┐Ų╝╝Ī┐,┴╦ĮŌĖ³ČÓįö╝ÜöĄō■!

ļŖįÆ:400-806-1900

Ó]Žõ:bigdata@f6car.cn

ŠWųĘ:www.f6car.com

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪ¼F┤·Ų¹▄ć╝»łF┼cųąć°ÅVų▌╩ąĪóĒnć°╬Ą╔Į╩ą║×╩═ŲäėÜõ─▄«aśI░lš╣║Žū„éõ═³õø

-×ķ▀Mę╗▓Į═Ųäė╚½Ū“Üõ─▄«aśI░lš╣Ż¼¼F┤·Ų¹▄ć╝»łFĪóųąć°ÅVų▌╩ą║═Ēnć°╬Ą╔Į╩ąīó╣▓═¼┤ŅĮ©╚²ĘĮ║Žū„ÖCųŲŻ¼┼e▐kÜõ─▄«aśIĮ╗┴„ĪóčąėæĄ╚Ż¼╣▓ŽĒÜõ─▄«aśIŅIė“Įø“ׯ¼ķ_░lÜõ─▄«aśI║Žū„ĒŚ─┐Ż¼>>>įö╝Üķåūx

▒Š╬─ś╦Ņ}Ż║ĪŠ2024ųąć°Ų¹▄ć║¾╩ął÷░ūŲżĢ°Ī┐│¼70%▄ćų„Ž¹┘M═Ż£■Ż¼│¼50%ķTĄĻ┐═į┤Ėµ╝▒ĪŁĪŁ

ĄžųĘŻ║http://m.sdlzkt.com/auto/newsche/315043.html

ŠWėč³cįu

ŠWėč³cįu

Š½▓╩ī¦ūx

Š½▓╩ī¦ūx

┐Ų╝╝┐ņł¾

┐Ų╝╝┐ņł¾ ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š